У хозяйств с онлайн-кассами появилась

возможность пробить по кассе неучтенную выручку и не получить штраф. Что

для этого нужно, расскажем в статье.

Штрафа за нарушения

работы с онлайн-кассой можно избежать, если вовремя сообщить в

инспекцию о проблеме и пробить чек коррекции (письмо ФНС от 07.12.2017 №

ЕД-4-20/24899).

- Важная статья:

- Минфин подсчитал, во сколько должна обходиться онлайн‑касса

Такой документ обязателен в двух случаях – онлайн-кассу не применили

либо пробили чек с нарушениями. Не важно, в большую или меньшую сторону

нужно исправить выручку. Касса может перестать работать в любой момент

по разным причинам. Например, из-за технического сбоя, аварий и других

форс-мажорных обстоятельств. Как действовать в случаях, когда инспекторы

не получили данные о кассовой выручке, подскажет схема.

Что делать после сбоя в работе онлайн-кассы

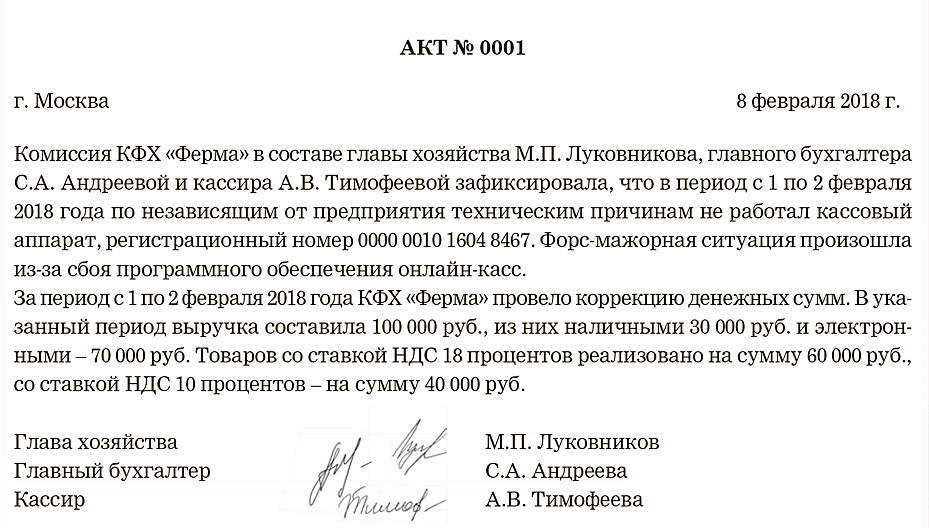

Составьте акт, чтобы пробить по кассе неучтенную выручку

Когда касса вновь заработает после сбоя, составьте акт в произвольной

форме. В документе подробно укажите причины, по которым вы пробили не

все суммы по кассе или лишние деньги. Образец акта ниже.

Образец. Акт, на основании которого надо пробить чек коррекции

Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

Оформить чек коррекции можно на любой онлайн-кассе. При условии, что

налоговики включили ее в реестр. Ознакомиться с официальным списком вы

можете по адресу: kkt-online.nalog.ru. Нужно выбрать закладку «Реестры» и

загрузить файл. Порядок действий зависит от того, как работает касса –

записывает информацию на фискальный регистратор или пробивает чеки в

автономном режиме.

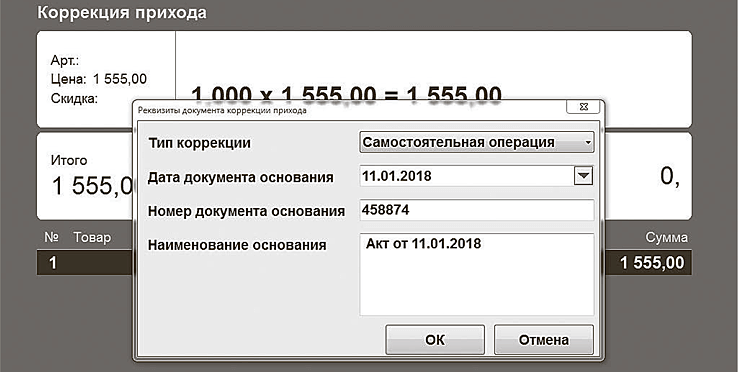

Если у вас касса с фискальным регистратором, чек коррекции создаст

программа. Ведь касса работает под управлением внешнего оборудования –

компьютера, ноутбука, планшета или смартфона. Нужно лишь ввести

необходимую сумму и реквизиты документа коррекции. Для этого в графе

«Тип коррекции» укажите «Самостоятельная операция», а также введите

данные о дате, номере и названии документа, по которому сделали

коррекцию.

Автономная касса работает независимо от внешних

устройств, поэтому получить чек коррекции можно с помощью меню. Покажем,

что сделать, на примере новой модели АТОЛ 91Ф.

Как пробить чек на автономной онлайн-касс

Если у вас несколько касс, можно сформировать всего один чек коррекции

на любой из ККТ. Ведь учет выручки налоговики ведут в целом по компании.

Но если нужно скорректировать выручку обособленного подразделения, то

пробивайте чек коррекции через кассу каждого филиала, в котором возникла

проблема.

В чеке коррекции сделайте ссылку на акт, на основании

которого исправляете выручку. Укажите тип коррекции. Поставьте 0, если

ошибку нашли самостоятельно, либо 1, если действуете по предписанию

инспектора.

В бумажном или электронном предписании налоговики

указывают, что с помощью чека коррекции нужно провести через кассу

неотраженные суммы. Сформировать чек коррекции нужно в срок, который

указан в предписании.

Если пробиваете неучтенную сумму, укажите в чеке признак расчета «Приход». Если пробили лишнее – «Расход».

Пример. Как в чеке коррекции показать неучтенную выручку

С

1 по 2 февраля 2018 года касса хозяйства не работала. Она вышла из

строя из-за компьютерного сбоя. За это время выручка, которую не пробил

бухгалтер, составила 100 000 руб., в том числе 30 000 руб. наличными и

70 000 руб. – по картам.

Из 100 000 руб. выручки 60 000

руб. хозяйство получило за продукцию, облагаемую по ставке НДС 18

процентов. Налог составил 9152,54 руб. Еще 40 000 руб. – выручка за

товары, облагаемые НДС по ставке 10 процентов. Налог равен 3636,36 руб.

Чек коррекции ниже.

Как пробить чек на онлайн-кассе с фискальным регистратором

Сообщите о сбое в инспекцию, чтобы пробить по кассе неучтенную выручку

После того как вы пробили чек коррекции, нужно письменно сообщить об

этом в налоговую. Если успеть пробить чек и сообщить о проблеме в

инспекцию до того, как налоговики нашли нарушение, штрафа не будет (п.

15 ст. 14.5 КоАП). Заявление в налоговую можно составить в произвольной

форме. Образец ниже.

Образец. Заявление в инспекцию о сбое в работе ККТ